www.wimjongman.nl

KRUITVAT: HOE MODERNE OMSTANDIGHEDEN DE SAMENLEVING KLAARSTOMEN OM HET BEESTENSYSTEEM TE OMARMEN, RECHT ONDER DE NEUS VAN EEN SLAPENDE KERK...ARTIKEL 26, Merkteken van het beest

5 maart 2024 door SkyWatch Editor

Inleiding - Deel 1 - Deel 2 - Deel 3 - Deel 4 - Deel 5 - Deel 6 - Deel 7 - Deel 8 - Deel 9 - Deel 10

Deel 11 - Deel 12 - Deel 13 - Deel 14 - Deel 15 - Deel 16 - Deel 17 - Deel 18 - Deel 19 - Deel 20

Deel 21 - Deel 22 - Deel 23 - Deel 24 - Deel 25

Door de eeuwen heen hebben velen gespeculeerd over hoe de manifestatie van de antichrist eruit zou kunnen zien. Zulke verbeeldingen brengen een verscheidenheid aan ideeën met zich mee over het merkteken van het beest: hoe het eruit zal zien, welk formaat het zal hebben, hoe het afgedwongen zal worden, etc. De moderne technologie heeft geleid tot nieuwe theorieën over hoe het zal worden geïmplementeerd, waarbij een deel van de bezorgdheid zich richt op de beweging in de richting van een cashloze maatschappij, verplichte vaccins voor COVID-19, universeel basisinkomen en de geopolitiek die vorm geeft aan een regering van één wereld. Hoewel deze kwesties misschien niet duiden op de uiteindelijke manifestatie van het Merkteken van het Beest, kunnen ze zeker de weg ervoor plaveien, dus ze verdienen onze aandacht.

Cashloze Samenleving

Het Merkteken van het Beest wordt over het algemeen gezien als een wereldwijde economie die werkt met een gemeenschappelijke munteenheid. Velen van de vorige generaties geloofden dat het zou gaan om een nieuw dollarbiljet met een afbeelding van de antichrist, dat geld met de foto's van voorvaderen zoals Washington of Lincoln zou vervangen en tenietdoen. Dergelijke fantasieën kwamen natuurlijk voort uit een wereld waar tastbaar geld het middel was waarmee zaken werden gedaan.

Maar sinds de komst van het internet heeft wereldwijd bankieren een revolutie ondergaan. Geld wordt nu verzonden, zelfs internationaal, met één druk op de knop. Het is niet langer nodig om een cheque uit te schrijven, naar de bank te gaan om geld op te nemen of internationale valuta te wisselen. Gezien deze economische vooruitgang is het "één-wereld" monetaire systeem waar onze voorouders bang voor waren waarschijnlijk al gearriveerd. Omdat het uitwisselen van geld voor goederen en diensten steeds meer online gebeurt, hebben mensen minder contant geld en minder (of geen) cheques bij zich. Bovendien worden alle transacties - zowel online als in persoon - digitaal geregistreerd.

Terwijl COVID-19 de deuren sloot, veranderden veel bedrijven hun manier van werken. We zagen bijvoorbeeld steeds meer restaurants die hun menu's aanboden, bestellingen accepteerden en betalingen ontvingen via online apps. Patiënten die van dit gemak gebruik maken, loggen gewoon in op een app om hun bestelling te plaatsen en te betalen, waarna ze naar de aangewezen afhaalzone van de zaak rijden, waar een medewerker het eten in de auto aflevert met behulp van "contactloze" bezorging. Dit is ook de manier waarop veel consumenten boodschappen en andere benodigdheden kochten. Tolwegen die op sommige plaatsen gebruik maakten van contante tol, schakelden al snel over op een systeem waarbij facturen per post werden verstuurd, zodat werknemers en reizigers niet meer met besmet geld hoefden om te gaan; zelfs casino's, met toestemming van de Nevada Gaming Commission en de American Gaming Commission, breidden hun betaalmethoden uit in het gebruik van elektronisch geld.[i] Een aantal bedrijven verklaarde dat deze maatregelen voorzorgsmaatregelen waren in de nasleep van de pandemie, wat suggereerde dat de nieuwe praktijken tijdelijk zouden kunnen zijn. Veel bedrijven stopten echter volledig met het accepteren van contant geld en schakelden over op handel zonder contant geld. In sommige steden (Philadelphia, bijvoorbeeld) werd deze omschakeling geblokkeerd door overheidsfunctionarissen die verklaarden dat de meest verarmde huishoudens een groter percentage uitmaken van de klanten die met contant geld betalen en dat het weigeren van contant geld dus betekent dat de bevolkingsgroep die in de grootste nood verkeert, wordt uitgesloten.[ii] (Dit onderscheid is belangrijk en we komen er zo op terug.)

Het CDC moedigde cashloze handel aan om veiligheidsredenen, maar velen hebben beweerd dat deze verschuiving naar elektronische interface een strategische zet is in het voordeel van Big Finance. Deze bronnen wijzen op een paar factoren achter hun redenering. Een grote meerderheid van de banken, kredietverenigingen en andere financiële instellingen hebben hun lobby's gesloten en moedigen klanten en leden aan om online zaken te doen.[iii] Dit verlaagt de kosten voor de faciliteiten en het personeel, terwijl het gemiddeld een vergoeding van 3,4 procent per transactie oplevert voor digitale gebruikers, wat neerkomt op hogere winsten en lagere overheadkosten.[iv] Deze winststijging werd vooral lucratief voor financiële instellingen tijdens de COVID-uitschakelingen, toen de digitale transacties alleen al voor eten en drinken met 285 procent toenamen, en dat is nog afgezien van aankopen voor andere benodigdheden en voorraden.[v] Om de dramatische verschuiving naar een cashloze maatschappij verder te benadrukken, hebben banken een afname in de activiteit van geldautomaten gezien - wat neerkomt op ongeveer een vierde van het gebruikelijke gebruik in de VS - en een afname van 90 procent op locaties met hoge inkomsten uit de toerisme-industrie. vi]

Zijn we op weg naar OBI?

We zeiden al dat consumenten met lagere inkomens de neiging hebben om goederen en diensten met contant geld te betalen. Dit komt vaak omdat ze moeite hebben om bankopties te vinden die passen bij hun budgettaire uitdagingen of geschiedenis. (Een voorbeeld: mensen die te vaak rood staan, geven misschien de voorkeur aan contant geld, of ze kunnen vanwege hun verleden moeite hebben met het openen van een betaalrekening). Stel je echter eens voor dat ze het geld digitaal zouden kunnen ontvangen. Dat zou kunnen gebeuren als er een nieuw stipendium zou worden ingevoerd, gebaseerd op heel oude ideeën. Velen noemen dit idee een UBI, voor "Universeel Basisinkomen". Sommigen herkennen het concept misschien omdat het ooit bijna gelukt is. Het werd goedgekeurd in het Amerikaanse Huis toen Nixon president was", zegt journalist John Miller in een artikel in American Magazine. "Het wetsvoorstel mislukte in de Senaat toen de Democraten de uitkeringen niet hoog genoeg vonden. Maar de innovatie dateert van ver voor Richard Nixon of een van zijn kameraden. Filosoof Thomas Paine pleitte al voor een dergelijke actie in zijn werk Agrarian Justice uit 1796. Hij stelde voor dat iedereen een stipendium van vijftien pond zou krijgen op zijn eenentwintigste, en vervolgens tien pond per jaar zodra een individu 50 werd.[vii] Als zoiets zou worden ingevoerd, zou elk argument dat de noodzaak van contant geld afdwingt, teniet worden gedaan en zou de maatschappij vrij zijn om cashless te gaan - en dat allemaal terwijl de machthebbers de schijn van welwillendheid ophouden voor zelfs de meest behoeftige burgers.[viii]

Dit is precies het soort situatie dat gecreëerd kan worden door de automatische BOOST to Communities Act, voorgesteld door het Congres tijdens de COVID-19 economische omwenteling. Dit was slechts één van de vele voorgestelde stimuleringsmaatregelen/economische hulp die werden besproken om gezinnen te helpen het financiële tumult van het coronavirus te overleven. Dit plan lijkt op het eerste gezicht veel van de economische problemen op te lossen waar burgers mee te maken hebben, maar het zou op de lange termijn wel eens duurder kunnen uitvallen. Dit specifieke plan stelde voor om tweeduizend dollar, in de vorm van voorafbetaalde debetkaarten, te sturen naar elke persoon, inclusief elke afhankelijke persoon in Amerika. Vervolgens zou de kaart elke maand worden opgeladen met duizend dollar tot "een jaar na het einde van de Coronavirus crisis."[ix] Dus laten we even rekenen: Voor een gezin van vier personen komt dit neer op een eerste uitbetaling van achtduizend dollar, met nog eens achtenveertigduizend extra gedurende het eerste jaar.[x] Deze uitkering zou ook worden uitbetaald aan "niet-staatsburgers, inclusief mensen zonder papieren, permanente inwoners en tijdelijke bezoekers met een verblijf van meer dan drie maanden."[xi] Gebruikers van de debetkaarten hebben de optie om hun eigen fondsen samen te voegen met de fondsen die de kaart ondersteunen, waardoor extern bankieren wordt geconsolideerd tot één bron die ze voor onbepaalde tijd kunnen gebruiken.[xii] Iedereen kan gemakkelijk twee dingen zien: 1) Dit is genoeg geld om de kwaliteit van leven over de hele linie drastisch te verbeteren; en 2) Het is moeilijk voor te stellen waar al dit geld vandaan moet komen.

Een andere kwestie die iemand snel zal herkennen is dat zo'n onweerstaanbare uitbetaling burgers er waarschijnlijk toe zal aanzetten om zeer proactief te zijn in het in stand houden van het hulpprogramma. Het is onwaarschijnlijk dat de overheid in de toekomst zou stoppen met het uitbetalen van deze bedragen, zodra ze zich ervan bewust is dat consumenten afhankelijk zijn van het inkomen om hun levensstandaard te handhaven. Het is ook waarschijnlijk dat deze mensen snel zullen profiteren van de mogelijkheid om hun andere financiën samen te voegen op de rekening die bij deze kaart hoort, waardoor de locatie van waaruit al hun geld wordt beheerd, wordt gecentraliseerd.

Dit bedrag is meer dan subsidiair. Veel gezinnen verdienen niet zo veel door een of zelfs meerdere banen voltijds te werken op instapsalarissen. Dus als het uitdelen eenmaal begint, zal het afsluiten van de stroom veelgemakkelijker gezegd dan gedaan zijn. Hier is een vraag om over na te denken: Wat als deze uitkeringen onder volgende "crisissen" blijven doorgaan eens de COVID-19 trein op zijn einde loopt? Natuurlijk zeggen we niet dat deze pandemie geen crisis is geweest. Maar als het voortdurend in beroering houden van de samenleving het middel wordt waarmee deze betalingen worden verlengd, dan zal iedereen zeker het voordeel zien van het claimen van lastige omstandigheden die het doel dienen.

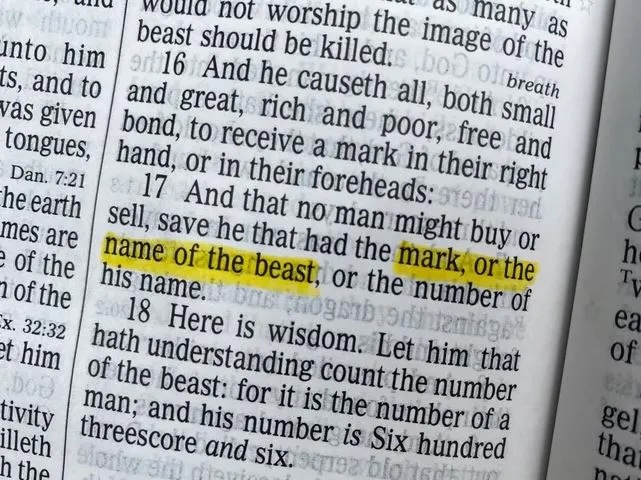

Hier is nog een vraag: Wat als de "kaart" ooit verplicht vervangen zou worden door een microchip die in ons lichaam geïmplanteerd wordt? Als dit zou gebeuren, zouden we voor een verschrikkelijke beslissing komen te staan: ofwel afstand doen van broodnodige fondsen en terugkeren naar verarmde omstandigheden of de invasieve technologie in ons lichaam toelaten. Voor degenen die geloven dat het geïmplanteerde apparaat het merkteken van het beest is, zou dit voorstel letterlijk betekenen dat ze gevraagd wordt om hun ziel te ruilen voor het recht om zaken te doen, zoals voorspeld in Openbaring 13:17: "Dat niemand zou kunnen kopen of verkopen, tenzij hij het merkteken had, of de naam van het beest, of het getal van zijn naam".

Sommigen denken misschien dat deze auteurs, door zich uit te spreken tegen zo'n betalingsplan voor burgers, niet gevoelig zijn voor de financiële problemen van degenen die het moeilijk hebben gehad tijdens de pandemie. Dit is absoluut niet waar. We willen er echter wel op wijzen dat de orkestraties het publiek "handig" in een positie lijken te plaatsen waarin de machthebbers een sterkere controle kunnen uitoefenen dan anders het geval zou zijn. Herinner je de manipulatiemethode die we "aangeleerde hulpeloosheid" noemden en bekijk dan opnieuw het idee van een OBI. De overheid geeft de opdracht om bedrijven te sluiten en dat alle werknemers - behalve een paar die "essentieel" zijn - thuis moeten blijven. Hierdoor vallen alle inkomsten voor de meeste gezinnen stil. Ondertussen passen bedrijven zich aan om zonder werknemers te kunnen werken, zodat ze hen niet zo hard nodig hebben als de wereld weer veilig wordt. Ook zullen veel bedrijven die zich hebben moeten aanpassen manieren hebben gevonden om werknemers permanent te vervangen door technologische en robotische middelen.[xiii] Vervolgens spreken diezelfde autoriteiten over toekomstige sluitingen en volgende rondes van stimuleringspakketten. Uiteindelijk wordt het publiek op de knieën gedwongen door de wanhoop van de financiële druk. Zie je waar dit naartoe kan leiden? Dezelfde machten die het publiek vertelden thuis te blijven en vervolgens hun financiële last verlichtten, werden vervolgens de melkkoe die elk gezin overeind hield. Tegen de tijd dat zulke machten besluiten om veranderingen aan te brengen in hun programma (zoals het toevoegen van voorwaarden om in aanmerking te komen of het veranderen van de manier van verstrekken), zullen de burgers het gevoel hebben dat ze geen andere keuze hebben dan zich eraan te houden. Bovendien, als de maatschappij tegen die tijd het socialisme omarmd heeft (en, zoals we besproken hebben, gaan we snel die kant op), zullen we er geen probleem mee hebben om dergelijke eisen aan ons te stellen, omdat we dan al controle hebben afgestaan aan de overheid waar we naar kijken voor bescherming en voorzieningen.

Er zijn een paar problemen met pogingen om de bevolking aan een gereguleerd, automatisch, door de overheid uitgegeven salaris te houden. We kunnen er enkele zien door te kijken naar kleinere maar gelijkaardige economische voorbeelden. Denk aan pogingen uit het verleden om de kwaliteit van leven gelijk te trekken door het minimumloon te verhogen. Het idee klinkt prachtig aan de oppervlakte, maar lijkt nooit uit te pakken zoals verwacht. Historisch gezien zijn degenen die het meest te lijden hebben onder verhogingen van het minimumloon de eigenaars van kleine bedrijven, die vaak op hun personeel moeten bezuinigen om kosten te besparen, maar vervolgens zelf gedwongen worden meer uren te werken om het verlies aan mankracht te compenseren. (We realiseren ons dat de lezer misschien nog niet ziet hoe dit verband houdt met het concept van OBI, maar luister naar ons; deze afleiding zal niet lang duren).

Bedrijven die hun personeelsbestand niet inkrimpen, moeten vaak hun prijzen verhogen om de gestegen lonen terug te verdienen. Dit saboteert de economie op een aantal niveaus. Mensen met een hoger opleidingsniveau en dus een beter betaalde baan zien hun eigen salaris evenredig dalen ten opzichte van het startloon. Dit betekent dat degenen die gewerkt hebben om een voorsprong op de werkvloer te krijgen, hun salaris zien terugvallen tot nauwelijks hoger dan degenen die geen post-high school opleiding hebben. Dit is een probleem, want het betekent dat het doen van grote financiële investeringen en inspanningen niet langer de uitbetaling oplevert die eerdere generaties in dezelfde situatie kenden. Bovendien hebben mensen met een hogere opleiding vaak een studieschuld en de inflatie die de lonen en prijzen van goederen en diensten in andere posities omhoog stuwde, compenseert de economie zodanig dat ze, ondanks iets hogere salarissen, moeite hebben om hun studieleningen af te betalen. Uiteindelijk past de economie zich aan en is het nieuwe minimumloon even armoedeverhogend als het vorige. Hoe optimistisch mensen ook zijn als er gesproken wordt over het verhogen van het minimumloon, het idee houdt altijd meer beloften in dan de daadwerkelijke voordelen. Sommigen zeggen dat het niet het loon is dat de piek in de economie aandrijft; het is eerder de inflatie die loonsverhogingen eist. Dit is ook mogelijk. De waarheid blijft echter dat wanneer de arbeidskosten stijgen, ook de kosten van goederen en diensten stijgen.

Sommigen beweren natuurlijk dat een OBI de arbeidskosten niet zal veranderen. Ze zeggen dat deze aanpak uniek zal zijn in zijn strategie en financiële impact, vooral omdat het aan iedereen zal worden aangeboden, terwijl de loonstijgingen die we hebben besproken gericht zijn op een kleine bevolkingsgroep in gelokaliseerde gebieden. Daarentegen zou iedereen deze financiering ontvangen, ongeacht leeftijd, etniciteit, opleiding of vaardigheden. Dit argument kan zeker gegrond zijn. Bovendien zou een dergelijke maatregel op dit moment alleen worden ingevoerd in de hoop de economie, zoals die er nu uitziet, te subsidiëren totdat de crisis voorbij is, terwijl loonstijgingen worden gemotiveerd door een heel andere reeks criteria. Echter, met de bedragen die worden besproken als onderdeel van BOOST, zou iedereen die ervoor kiest om niet mee te doen of niet langer in aanmerking komt, onmiddellijk ver onder het inkomensniveau van de rest van de reguliere samenleving vallen. Als de inflatiecijfers zich zouden aanpassen aan dit soort boost (bedoelde woordspeling), dan zouden mensen die alleen leven van het bedrag dat ze kunnen verdienen te maken krijgen met hyperinflatie, wat overeenkomt met wat wordt voorspeld in Openbaring 6:6 - een heel dagloon zou genoeg zijn om alleen die avond eten te kopen.

Zelfs degenen die zich niet laten afschrikken door de profetische implicaties van het OBI moeten het ermee eens zijn dat het geld om het programma te starten ergens vandaan moet komen. Het komt erop neer dat Amerika niet de rijkdom heeft om deze bedragen uit te betalen. Als het geld al in ons land aanwezig was, zouden we niet zo'n grote staatsschuld hebben. "Als je elke Amerikaan $1.000 per maand zou geven," zei John Miller in American Magazine, "zou dat bijna $4 biljoen kosten, 60 procent meer dan het huidige niveau van sociale uitgaven."[xiv] Er is nauwelijks een argument te bedenken dat deze maandelijkse toewijzing bestaande welzijnsprogramma's zou vervangen. Denk eens aan een gezin dat alleen voedselbonnen en hulp bij ziektekosten- en tandartsverzekeringen ontvangt. Als er gesneden zou worden in andere bijstandsprogramma's en er van hen verwacht zou worden dat ze deze voorzieningen zouden kopen via hun BOOST-gelden, dan zouden de gelden een behoorlijke deuk oplopen. Het is zelfs waarschijnlijk dat hun geld nog steeds erg krap zou zijn, terwijl anderen die nog een andere bron van inkomsten hebben, het geld gewoon als extraatje zouden krijgen (totdat er hyperinflatie optreedt). Dit zou betekenen dat door het verdelen van geld, ogenschijnlijk om de behoeftigen te helpen, het plan dat ontworpen is om de rijken en armen gelijk te maken, de kloof juist groter zou kunnen maken! Er zijn zelfs economen die, net als wij, stellen dat deze hyperinjectie van extra geld in omloop "de economie zou kunnen overspoelen met te veel geld, waardoor inflatie zou kunnen ontstaan."[xv] Dus, terwijl de theoretische benadering van het OBI een unieke strategie lijkt, is er geen manier om de vertakkingen op lange termijn te berekenen. Wat begint als een grote humanitaire inspanning, kan - net zoals de inspanningen om het minimumloon te verhogen op kleinere, lokale schaal - uitmonden in een gelijkaardige, maar ergere versie van het scenario dat al bestond, maar het zou verergerd worden door een dieper tekort. Hoe maken we dan de financiële ravage ongedaan?

Uiteindelijk, hoe filantropisch een OBI ook klinkt, is het waarschijnlijk dat wat we van zoiets kunnen verwachten inflatie is, waardoor mensen afhankelijk worden van zowel het OBI-geld als hun inkomen om rond te komen.

Maar met de toenemende automatisering die banen overneemt - een fenomeen dat zelfs nog sneller gaat vanwege COVID-19 - zal het moeilijk zijn om werk te vinden. Zoals het er nu voor staat, kan "de helft van alle banen in de wereld geautomatiseerd worden met behulp van 'momenteel gedemonstreerde technologieën', wat neerkomt op 'bijna $15 biljoen aan lonen'."[xvi] Des te handiger is het dat de overheid klaar staat om in te grijpen en ons te redden...

Zoals de meeste goede economische pleisterplannen, zal het waarschijnlijk een paar jaar werken en dan averechts werken. Maar als een OBI of een variant daarvan het merkteken van het beest is, is dat dan niet precies wat we kunnen verwachten? We begrijpen dat de antichrist zal verschijnen met oplossingen die eindelijk antwoorden lijken te bieden op alle complexe uitdagingen die het menselijk bestaan vanaf dag één hebben geteisterd. En de oplossingen hoeven niet echt te werken, want de hele tijd van het bewind van de antichrist is maar kort. Ze hoeven alleen maar te lijken te werken voor een periode van drieënhalf tot zeven jaar.

VOLGENDE: Dringt de paus aan op UBI?

Eindnoten

[i] Maykuth, Andrew. “Is COVID-19 Accelerating the Shift to a Cashless Society?” Government Technology. July 7, 2020. Accessed November 4, 2020. https://www.govtech.com/budget-finance/Is-COVID-19-Accelerating-the-Shift-to-a-Cashless-Society.html.

[ii] Ibid.

[iii] Ibid.

[iv] Ibid.

[v] Villegas, Steve. “How COVID-19 Has Accelerated Digital Payments around the World.” Digital Commerce. August 26, 2020. Accessed November 4, 2020. https://www.digitalcommerce360.com/2020/08/26/how-covid-19-has-accelerated-digital-payments-around-the-world/.

[vi] Maykuth, Andrew. “Is COVID-19 Accelerating the Shift to a Cashless Society?”

[vii] Miller, John. “Universal Basic Income Is Having a Moment. Can Advocates Convince a Skeptical Public?” American Magazine . October 2, 2020. Accessed November 4, 2020. https://www.americamagazine.org/politics-society/2019/10/02/universal-basic-income-having-moment-can-advocates-convince-skeptical.

[viii] Johnson. “How Long Until the Mark of the Beast?” Bedford Gazette . May 8, 2020. Accessed November 4, 2020. https://www.bedfordgazette.com/news/religion/how-long-until-the-mark-of-the-beast/article_78d480bd-54fe-5a81-9c39-7b4d2fbf86b9.html.

[ix] Tlaib, Rashida. “Automatic BOOST to Communities Act.” Automatic Boost to Communities Act Proposal. American Government. 2020. Accessed November 4, 2020. https://tlaib.house.gov/sites/tlaib.house.gov/files/Automatic%20Boost%20to%20 Communities%20Act%20.pdf.

[x] Johnson. “How Long Until the Mark of the Beast?”

[xi] Tlaib, Rashida. “Automatic BOOST to Communities Act.”

[xii] Johnson. “How Long Until the Mark of the Beast?”

[xiii] Miller, John. “Universal Basic Income Is Having a Moment. Can Advocates Convince a Skeptical Public?” American Magazine . Oct. 2, 2020. Accessed November 4, 2020. https://www.americamagazine.org/politics-society/2019/10/02/universal-basic-income-having-moment-can-advocates-convince-skeptical.

[xiv] Ibid.

[xv] Ibid.

[xvi] Ibid.