www.wimjongman.nl

Eén enkele zet en ze veroorzaken wereldwijde paniek!

Een door de mens veroorzaakte, volledig vermijdbare crisis is nu in de maak...

Britt Gillette 20 mei 2025

Foto Unsplash door Bruno Neurath

In oktober 2019 organiseerde het Johns Hopkins Center for Health Security in samenwerking met het World Economic Forum en de Bill and Melinda Gates Foundation Event 201, een oefening om de wereldwijde reactie op een gesimuleerde coronaviruspandemie te bespreken. Sindsdien hebben we soortgelijke evenementen gezien die wereldwijde aanvallen op het internet simuleerden, openbare aankondigingen van de EU die burgers aanmoedigden zich voor te bereiden op een nucleaire oorlog, en ernstige waarschuwingen over de groei van kunstmatige intelligentie.

Dit heeft veel mensen aan het speculeren gebracht over de volgende wereldwijde crisis. Wat zal het zijn? Zal het gewoon pech zijn of is het gepland?

Niemand weet precies wat de volgende crisis zal zijn. We zien echter wel een crisis op ons afkomen, en die is gemakkelijk te voorkomen. Desondanks gaan de verantwoordelijken volop door met hun voorbereidingen om de crisis te ontketenen. We moeten er daarom vanuit gaan dat het deel uitmaakt van hun plan om een wereldwijde crisis te veroorzaken.

U kunt de EU-technocraten bedanken...

Wanneer deze crisis zich voordoet, kunt u de technocraten in de Europese Unie bedanken, met name degenen die het beleid van de Europese Centrale Bank (ECB) bepalen. Waarom zeg ik dat?

Omdat de ECB haar inspanningen om een digitale euro te lanceren verdubbelt. In maart jongstleden kondigde ECB-president Christine Lagarde aan dat zij van plan is om in oktober van dit jaar toezicht te houden op de lancering van de digitale euro.

Wat heeft de lancering van de digitale euro te maken met de komende crisis? Alles. Want de crisis is niet iets dat toevallig samen met de digitale euro komt, het is een kenmerk van de digitale euro. Het wijdverbreide gebruik van de digitale euro is juist wat de crisis onvermijdelijk zal maken.

En dat betekent dat dit een door de mens veroorzaakte, volledig vermijdbare crisis is.

Want de beste manier om de crisis te bezweren – die Christine Lagarde en alle andere technocraten in Europa gemakkelijk kunnen zien aankomen – is door alle plannen voor de invoering van een digitale euro te schrappen. Zo simpel is het. Maar het is geen verrassing dat ze, in plaats van de digitale euro te heroverwegen, in razend tempo doorgaan.

Wederom kunnen we, wetende wat we weten, alleen maar aannemen dat het deel uitmaakt van hun plan om een wereldwijde crisis te ontketenen.

Wat is deze komende crisis dan?

Banken op de rand van de afgrond

De komende crisis houdt een systeemcrisis in van het Europese banksysteem en daarmee van het hele mondiale banksysteem. Het Europese banksysteem heeft al te kampen met een aantal tegenvallers, maar het wijdverbreide gebruik van een digitale euro zal rampzalige gevolgen hebben. Waarom? Omdat dit zal leiden tot een massale kapitaalvlucht uit Europese banken, waardoor deze kwetsbaar worden voor een ineenstorting.

ING-strateeg voor de financiële sector Marine Leleux wees op deze mogelijkheid in een artikel van februari getiteld “Het digitale europroject vordert, Europese banken moeten opletten”. In haar artikel schrijft ze:

"Hoewel dit niet is waargenomen bij de drie bestaande CBDC's, zou een digitale valuta van de centrale bank deposito's in grote hoeveelheden kunnen aantrekken. Dit geldt met name in periodes van onzekerheid, aangezien het een vrijwel risicovrije valuta is door zijn directe aanspraak op de centrale bank. Een grote en plotselinge uitstroom van deposito's uit de banksector naar persoonlijke CBDC-rekeningen zou een aanzienlijk negatief effect hebben op de banksector in de EU."

Een digitale euro zal worden ondergebracht in een digitale portemonnee bij de Europese Centrale Bank in plaats van op een rekening bij een traditionele bank. Dit betekent dat de meeste burgers die de digitale euro gaan gebruiken, geld zullen opnemen van een bankrekening en dit rechtstreeks zullen overmaken naar een digitale portemonnee die bij de ECB wordt aangehouden, waarbij het traditionele banksysteem volledig wordt omzeild.

Zoals Leleux opmerkt, zal een grote en plotselinge uitstroom van bankdeposito's naar CBDC-portefeuilles “een aanzienlijk negatief effect hebben op de banksector in de EU”. Een dergelijk scenario zal de liquiditeit, winstgevendheid en veerkracht van banken verminderen:

“Ten eerste zou dit een daling van de liquiditeit van kredietinstellingen betekenen, waardoor het voor banken moeilijker wordt om aan hun liquiditeitsvereisten te voldoen. Dit zou ook een algemene toename van de liquiditeitsrisico's in de sector met zich meebrengen. Bovendien zou het effect van een grootschalige uitstroom van deposito's ook kunnen overslaan op de reële economie als gevolg van de beperkte kredietverleningscapaciteit van banken. Al met al zou een uitstroom van deposito's de liquiditeit, winstgevendheid en uiteindelijk ook de veerkracht van banken kunnen verminderen. Gezien de potentieel ernstige gevolgen van deze negatieve scenario's heeft de Europese toezichthouder benadrukt dat zij bereid is adequate waarborgen in te voeren."

Dit betekent dat alle banken die al op het punt van faillissement staan, plotseling failliet zullen gaan, wat waarschijnlijk een stormloop op andere banken die volgens geruchten in moeilijkheden verkeren, zal veroorzaken. Zodra ook die banken failliet gaan, zal er een systeemwijde bankrun plaatsvinden, waarbij burgers hun geld van de bank halen en in een digitale portemonnee bij de ECB storten. Waarom?

Als monopolistische leverancier van euro's is de Europese Centrale Bank de enige bank die letterlijk geld kan drukken. In theorie betekent dit dat de ECB de enige bank is die niet failliet kan gaan. In een panieksituatie zullen de meeste burgers dus kiezen voor de relatieve veiligheid van digitale euro's bij de ECB in plaats van niet-digitale euro's bij een traditionele bank.

Een dergelijk scenario zal van nature leiden tot “een grote en plotselinge uitstroom van deposito's uit de banksector”. Maar maak u geen zorgen, de ECB heeft een oplossing. Wat is hun oplossing?

Limieten voor het aanhouden van digitale euro's.

Dat klopt. De belangrijkste belemmering voor de onmiddellijke invoering van een digitale euro is op dit moment niet het debat over het al dan niet invoeren van een digitale euro. Het is een debat over wat de limieten voor het aanhouden ervan moeten zijn.

Deze limieten zullen een maximum stellen aan het bedrag aan digitale euro's dat een persoon kan aanhouden, en daarmee de bedreiging voor het Europese banksysteem aanzienlijk verminderen:

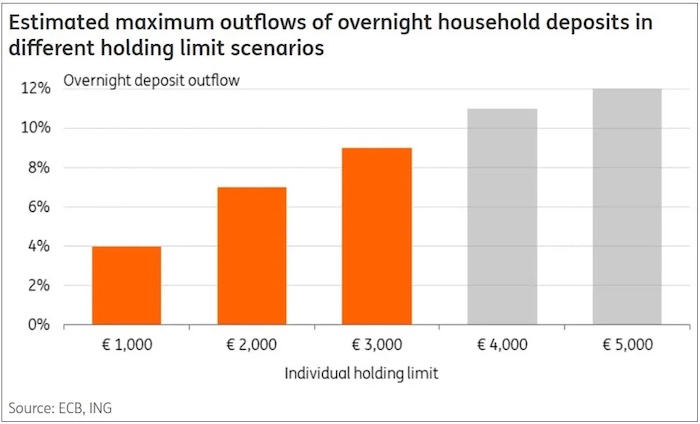

"De ECB stelt daarom voor om limieten voor het aanhouden van digitale euro's in te voeren. Deze beperkingen zouden worden ingesteld om individuele holdings te beperken en te voorkomen dat Europese burgers de digitale euro als waardeopslagmiddel gebruiken. De Europese toezichthouder heeft verschillende niveaus van limieten onderzocht, variërend van 1.000 tot 5.000 euro. Aan de hand van een model voor balansoptimalisatie hebben zij het effect van een uitstroom van deposito's op banken onder elk van deze individuele limieten geanalyseerd. Het model voorspelde hoe kredietinstellingen de uitstroom van overnight-deposito's zouden beheren en tegelijkertijd de financieringskosten zouden minimaliseren en hun liquiditeitsrisico's zouden beheren.

Schattingen tonen aan dat met de ruimste limiet, namelijk 5 000 euro, de uitstroom van overnight-deposito's van huishoudens maximaal 12 % zou kunnen bedragen. Bij een limiet van 3.000 euro zou de uitstroom bij Europese banken niet meer dan 9% bedragen. In de huidige fase van het project overweegt de toezichthouder om de limiet van 3.000 euro voor particulieren in te voeren.

In de scenario's van de ECB wordt ervan uitgegaan dat banken bij een grote uitstroom van deposito's van huishoudens eerst hun overtollige reserves zouden gebruiken om dit te compenseren, alvorens een beroep te doen op andere financieringsopties, zoals interbancaire financiering en financiering door de centrale bank. Op basis van gegevens uit het tweede kwartaal van 2023 en onder verschillende scenario's voor de limiet op het aanhouden van tegoeden concludeert de centrale bank dat de gevolgen voor de liquiditeitsrisico's en financieringsstructuren van de sector beperkt zouden blijven. Alleen bij een uitstroom van meer dan 15 % zouden Europese banken afhankelijk worden van financiering door de centrale bank. In alle andere gevallen zouden de eigen middelen van de banken en de interbancaire markt voldoende zijn om de verandering op te vangen.

Dat gezegd zijnde, wordt verwacht dat de liquiditeitscijfers van de sector zullen dalen zodra burgers de digitale euro gaan gebruiken. Uit de resultaten van het ECB-model blijkt echter dat deze ruim boven de wettelijke minimumdrempel zullen blijven.

Zelfs met een limiet van 3.000 euro zouden Europese banken dus tot 9 % van hun deposito's kunnen verliezen. Dit zou echter een aantal alarmbellen moeten doen rinkelen, vooral gezien het feit dat de ECB in het verleden haar beloften niet is nagekomen.

Wat heeft het immers voor zin om een digitale euro in te voeren als je het bedrag dat een persoon aan digitale euro's mag aanhouden beperkt, zeker met een relatief lage limiet van slechts 3.000 euro? Het lijdt geen twijfel dat de ECB uiteindelijk wil dat alle transacties in digitale euro's plaatsvinden. Dat is immers het hele doel van de digitale euro: toezicht en controle.

Zoals Leleux stelt:

“Hoewel deze resultaten redenen geven om aan te nemen dat individuele limieten voor het aanhouden van digitale euro's de negatieve impact van de digitale euro op de Europese banksector effectief kunnen beperken, is de definitieve drempel nog niet vastgesteld en blijft de invoering van een dergelijke limiet een complexe taak. Een te strikte limiet zou burgers namelijk kunnen ontmoedigen om gebruik te maken van de nieuwe digitale valuta en zou ook contraproductief zijn voor de ECB.

Om de impact van de limiet op de betalingsfunctionaliteit te beperken, stelt de Commissie ook de invoering van verschillende mechanismen voor, zoals “waterval”- en “omgekeerde waterval”-functies. Het watervalmechanisme houdt in dat wanneer een begunstigde een digitale eurobetaling ontvangt waardoor het totale saldo boven de limiet komt, het overtollige bedrag automatisch naar de gekoppelde particuliere betaalrekening van de gebruiker wordt overgeschreven.”

Stel je voor... De digitale euro wordt gelanceerd met een limiet van 3.000 euro. Europese banken verliezen ongeveer 9% van hun huidige deposito's. Sommige van die banken gaan failliet, wat leidt tot een stormloop op andere banken. Het publiek, bezorgd over het mogelijke verlies van hun zuurverdiende spaargeld, eist dat de ECB de limiet verhoogt, zodat zij meer van hun geld kunnen parkeren in de “risicovrije” digitale portemonnee – waar de angst voor institutionele faillissementen nul is.

De ECB gaat hier graag op in en schaft de limiet voor het aanhouden van digitale euro's af om “de orde te herstellen” en “de paniek te elimineren”. Maar in plaats van dat, leidt het afschaffen van de limiet voor het aanhouden van digitale euro's alleen maar tot meer uitstroom van deposito's uit het Europese banksysteem, waardoor het probleem aanzienlijk verergert.

Naarmate meer banken failliet gaan, vluchten meer deposito's uit het banksysteem naar de vermeende veiligheid van digitale euro's die bij de ECB worden aangehouden. Hierdoor stort het hele Europese banksysteem in, waarbij verschillende “systeemrelevante” banken met belangrijke mondiale banden ten onder gaan. De besmetting verspreidt zich over het mondiale bank- en financiële stelsel en de wereld beleeft de grootste financiële crisis in de geschiedenis van de mensheid.

Dat is helemaal niet zo vergezocht.

Tether-CEO Paolo Ardoino zegt zelfs dat het Europese financiële systeem al groot gevaar loopt – nog voordat de digitale euro is ingevoerd.

Zoals gemeld in ZeroHedge, is Ardoino niet erg positief over het Europese banksysteem:

"Tether-CEO Paolo Ardoino heeft een ernstige waarschuwing afgegeven over het financiële systeem in Europa en voorspelt dat ‘veel’ banken op het continent het risico lopen op een catastrofale ineenstorting.

In een interview met de podcast Less Noise More Signal benadrukte Ardoino hoe strenge regelgeving en risicovolle bankpraktijken een golf van faillissementen kunnen veroorzaken, waarbij hij parallellen trekt met de ineenstorting van Silicon Valley Bank in 2023.

Ardoino's bezorgdheid richt zich vooral op het regelgevingskader van de Europese Unie voor uitgevers van stablecoins, dat volgens hem de systeemrisico's verergert in plaats van ze te verminderen.”

Tether (USDT) is een cryptovaluta-stablecoin die is gekoppeld aan de Amerikaanse dollar. Tether is de grootste cryptovaluta in termen van handelsvolume, met een wereldwijd marktaandeel van 70% onder stablecoins en 350 miljoen gebruikers wereldwijd. Omdat Tether aan de dollar is gekoppeld, zou het in principe op een “stabiele” manier de waarde van de dollar moeten volgen en niet, zoals veel cryptovaluta's, sterk in waarde moeten fluctueren. Maar in Europa is Tether misschien niet zo “stabiel” als veel gebruikers denken:

“De regelgeving dwong ons om 60% van onze reserves in onverzekerde contante deposito's in Europa aan te houden”, vertelde de CEO van Tether aan presentator Pascal Hügli, waarbij hij een scenario beschreef waarin uitgevers van stablecoins gedwongen worden miljarden op kwetsbare bankrekeningen te parkeren. “Stel je voor dat je 10 miljard euro aan marktkapitalisatie van je stablecoin in Europa hebt. Dan moet 60% worden aangehouden in onverzekerde contante deposito's bij een bank. Onverzekerde contante deposito's betekent dat de bankverzekering in Europa slechts 100.000 euro bedraagt. Als je 10 miljard hebt, is 100.000 euro als een druppel op een gloeiende plaat.”

De berekening die Ardoino maakte, is grimmig. Met 60% van de reserves van een stablecoin – in zijn voorbeeld 6 miljard euro – in onverzekerde deposito's, vergroten de fractionele reservepraktijken van banken het risico. “Ze kunnen 90% daarvan uitlenen aan mensen die een huis willen kopen, een bedrijf willen starten, enzovoort”, legde hij uit. “Dus 5,4 miljard euro wordt door de bank uitgeleend en 600 miljoen euro wordt weggehaald.” In het geval van een terugbetalingsvraag van 20%, of 2 miljard euro, waarschuwde Ardoino dat banken te weinig contant geld zouden hebben. ”Je gaat naar de bank en zegt: ik wil 2 miljard euro. En de bank zegt: ik heb maar 600 miljoen euro.”

Ardoino voorspelt dat de gevolgen voor uitgevers van stablecoins catastrofaal zouden zijn. “Als uitgever van stablecoins ga je failliet. Niet door jou, maar door de bank”, aldus de CEO van Tether. “Dus de bank gaat failliet en jij gaat – ik bedoel, en – oh ja, de overheid zal zeggen: ah, ik heb het je toch gezegd, stablecoins zijn heel gevaarlijk.”

Met andere woorden, een uitgever van stablecoins in Europa zou in theorie zijn stablecoin van de ene op de andere dag 60% van zijn waarde kunnen zien verliezen in het geval van een wijdverbreide bankencrisis. Dit maakt dergelijke cryptovaluta allesbehalve “stabiel”.

Volgens Ardoino dwingen Europese bankregelgeving uitgevers van stablecoins zoals Tether onvermijdelijk om samen te werken met risicovollere banken, waardoor de kans op een crisis wordt vergroot:

Ardoino's kritiek strekt zich uit tot het bredere Europese bankensysteem, dat volgens hem niet is toegerust om stablecoin-transacties af te handelen. Grote instellingen zoals UBS, die hij omschrijft als “systemische risicobanken”, weigeren samen te werken met uitgevers van stablecoins, waardoor bedrijven zoals Tether aangewezen zijn op kleinere, minder stabiele financiële instellingen. “Ze moeten gebruikmaken van zeer kleine banken“, zei hij, waarbij hij waarschuwde dat deze instellingen bijzonder kwetsbaar zijn. ‘Let op mijn woorden, net als bij Silicon Valley Bank, dat hen in 2023 bijna de das omdeed, zullen zij met dezelfde problemen worden geconfronteerd.’

”De afgelopen twee jaar zijn er in de VS vier banken failliet gegaan”, voegde hij eraan toe. ”In de komende jaren zullen veel banken in Europa failliet gaan.”

Op basis van zijn persoonlijke ervaring denkt Ardoino dat “veel banken in Europa zullen failliet gaan”. En dan houdt hij nog geen rekening met de lancering van de digitale euro en het vooruitzicht van een uitstroom van 9% van de deposito's uit het Europese banksysteem!

Ondertussen is de situatie voor het Amerikaanse banksysteem niet veel beter. Zoals we in Fortune lezen:

Iets meer dan twee jaar na de ineenstorting van Silicon Valley Bank en First Republic lijden banken nog steeds grote verliezen als gevolg van de hoge rente. Dat is reden tot grote bezorgdheid, zeggen verschillende deskundigen tegen Fortune, vooral als de invoerheffingen van president Donald Trump leiden tot de gevreesde combinatie van “stagflatie”, oftewel stijgende inflatie in combinatie met een vertragende groei, waardoor kredietverstrekkers nog meer onder druk komen te staan.

Volgens gegevens van de Federal Deposit Insurance Corporation hadden Amerikaanse banken eind 2024 in totaal 482,4 miljard dollar aan niet-gerealiseerde verliezen op effectenbeleggingen, een stijging van 118 miljard dollar, of 32,5%, ten opzichte van het voorgaande kwartaal. Dat bedrag was gestegen tot 515 miljard dollar toen SVB in maart 2023 het slachtoffer werd van een bankrun en later dat jaar een piek bereikte van 684 miljard dollar. De gegevens voor het eerste kwartaal van 2025 worden later deze week verwacht, maar de stijging van de obligatierente in april betekent dat elk uitstel in de eerste drie maanden van het jaar waarschijnlijk van korte duur was.

Deze niet-gerealiseerde verliezen komen niet tot uiting in de winst-en-verliesrekening van een bank, tenzij de activa worden verkocht, maar ze vormen een dreigende bedreiging voor de liquiditeit als deposanten in paniek raken, aldus Rebel Cole, hoogleraar financiën aan de Florida Atlantic University, die tien jaar bij de Federal Reserve System heeft gewerkt.

“Er is maar één slecht nieuwsbericht over een van deze banken nodig en we kunnen weer een bankencrisis krijgen zoals in maart [2023]”, aldus Cole, die als speciaal adviseur voor het Internationaal Monetair Fonds en de Wereldbank heeft gewerkt, tegen Fortune. ”Het verbaast me dat we er sindsdien geen hebben gehad.”

Het Amerikaanse banksysteem zit waarschijnlijk op een recordbedrag aan niet-gerealiseerde verliezen. Die verliezen doen er niet echt toe – totdat ze dat wel doen. Net als bij Silicon Valley Bank is de enige manier om geld te verstrekken aan deposanten die hun geld opvragen, het verkopen van activa. Als die activa onder water staan, betekent de verkoop ervan dat de niet-gerealiseerde verliezen gerealiseerde verliezen worden.

En het Amerikaanse bankwezen staat ook nog eens onder extra druk:

Cole zei ondertussen dat hij extra druk ziet komen van een dreigende crisis in commercieel vastgoed, waardoor banken steeds kwetsbaarder worden als ze onder druk komen te staan door investeringsverliezen. Hij zei dat hij zich vooral zorgen maakt over regionale en superregionale banken met een vermogen van 10 tot 200 miljard dollar, waarvan vele beursgenoteerde bedrijven zijn met een grote blootstelling aan deposanten met een vermogen boven de FDIC-verzekeringslimiet van 250.000 dollar.

“Ze kunnen een van die runs niet opvangen als ze ongerealiseerde verliezen op hun effectenportefeuille hebben“, aldus Cole. ‘Dan moeten ze die tegen marktwaarde waarderen en zullen de toezichthouders hen sluiten.’

Kortom, banken worden geconfronteerd met een ‘nachtmerriescenario’ en zitten op een ‘kruitvat’.

”Er is maar één vonk nodig”, aldus Cole.

Volgens Rebel Cole van de FAU is er maar “één vonk” nodig om het “kruitvat” dat het Amerikaanse banksysteem is, te doen ontploffen.

En op dit moment is de kans zeer groot dat de digitale euro die vonk zal zijn. Als de digitale euro op grote schaal wordt ingevoerd, zal dat het Europese banksysteem verwoesten. Die verwoesting zal zich dan snel verspreiden naar het Amerikaanse banksysteem en de hele wereld.

Hoe groot is de kans dat de digitale euro op grote schaal wordt geaccepteerd?

Zeer groot. Het is immers het belangrijkste doel van de Europese Centrale Bank.

Zoals we lezen in deze verklaring van Piero Cipollone, lid van de directie van de ECB, voor de Commissie economische en monetaire zaken van het Europees Parlement:

"We moeten er ook voor zorgen dat Europeanen beschikken over een veilig en betrouwbaar digitaal betaalmiddel dat contant geld aanvult en de belangrijkste voordelen daarvan uitbreidt naar de digitale wereld. De groeiende voorkeur voor digitale betalingen betekent dat de acceptatie en beschikbaarheid van contant geld niet langer voldoende zijn om een groeiend deel van de gebruikssituaties te dekken. Zo is online winkelen goed voor meer dan een derde van onze detailhandelstransacties, maar contant geld kan niet online worden gebruikt en het is vaak niet mogelijk om met een Europese betalingsdienst te betalen, waardoor we afhankelijk zijn van niet-Europese betalingssystemen. Dit is een structurele zwakte die we moeten aanpakken.

Europa kan het zich niet veroorloven om overmatig afhankelijk te zijn van buitenlandse betaaloplossingen. Dat maakt ons afhankelijk van de goodwill van anderen in een context van verhoogde geopolitieke spanningen. De urgentie om onze autonomie op het gebied van defensie en energie te behouden, is al overduidelijk. Maar het waarborgen van autonomie voor essentiële diensten zoals dagelijkse betalingen is net zo urgent. Zonder die autonomie zijn we kwetsbaar voor geopolitieke dreigingen en lopen we het risico onze monetaire soevereiniteit te verliezen. Recente internationale ontwikkelingen onderstrepen deze risico's.

Volgens Cipollone vindt een derde van alle Europese detailhandelstransacties online plaats. En die transacties zijn afhankelijk van niet-Europese betalingssystemen. Hij beschouwt dit als een risico voor de nationale veiligheid en wil die niet-Europese betalingssystemen vervangen door de digitale euro. Daarvoor is een brede acceptatie van de digitale euro nodig.

Maar hij wil niet alleen online transacties vervangen. Hij wil dat de digitale euro “alle betalingsbehoeften” van Europese consumenten dekt:

“De digitale euro zou Europese consumenten een eenvoudige en veilige digitale betaaloptie bieden, gratis voor basisgebruik, die overal in het eurogebied in al hun betalingsbehoeften voorziet en tegelijkertijd hun privacy waarborgt."

Het is onmogelijk dat de digitale euro zo'n wijdverbreide acceptatie bereikt zonder tegelijkertijd het hele Europese banksysteem te vernietigen. Cipollone en alle anderen bij de Europese Centrale Bank weten dit. Alle politici van de Europese Unie weten dit. Waarom debatteren ze anders over limieten voor het aanhouden van digitale euro's?

De enige conclusie die we kunnen trekken is deze:

1) Ze weten dat de digitale euro het Europese banksysteem zal vernietigen, en

2) Ze willen dat de digitale euro het Europese banksysteem vernietigt.

Anders zouden ze een andere aanpak kiezen voor de digitale euro, waarbij digitale euro's op bankrekeningen worden aangehouden – een systeem waarin de banken als tussenpersoon fungeren tussen het publiek en de Europese Centrale Bank.

Waarom willen ze een crisis?

Als we dit weten, rijst de voor de hand liggende vraag: waarom willen ze een crisis?

Het antwoord is simpel. Ze willen een crisis zodat ze de oplossing kunnen bieden.

Wat is hun oplossing?

De uitvinding die de crisis heeft veroorzaakt.

Ze zullen een nieuw, “veiliger” systeem aanbieden, dat voornamelijk uit drie elementen bestaat:

1) Centrale bank digitale valuta (CBDC)

2) Tokenized Assets

3) Digitale ID's

Dit zal een systeem creëren dat qua mogelijkheden en functie vergelijkbaar is met een systeem waarover we in de Bijbel lezen:

“Hij eiste dat iedereen – klein en groot, rijk en arm, vrij en slaaf – een merkteken op zijn rechterhand of op zijn voorhoofd kreeg. En niemand kon iets kopen of verkopen zonder dat merkteken, dat de naam van het beest was of het getal dat zijn naam vertegenwoordigde.” Openbaring 13:16-17 (NLT)

Dit staat algemeen bekend als het “merkteken van het beest”-systeem. Laat ik duidelijk zijn: digitale valuta van centrale banken, tokenized assets en digitale ID's zijn NIET het merkteken van het beest. Ze creëren echter een systeem dat functioneel niet te onderscheiden is van het merkteken van het beest-systeem, wat betekent dat ze in feite de infrastructuur voor het merkteken van het beest opzetten.

Het is weer een teken dat de zevenjarige Verdrukking en de wederkomst van Jezus Christus nabij zijn. Kijk dus omhoog – uw verlossing nadert (Lucas 21:28)!

Bron: One Single Move, and They’ll Trigger a Global Panic!