www.wimjongman.nl

Israëls energiemarkt en de oorlog in Oekraïne

Door Elai Rettig - 12 maart 2023

BESA Center Perspectives Paper nr. 2.186, 12 maart 2023.

SAMENVATTING: De Russische invasie in Oekraïne heeft de energiemarkten van Europa opgeschrikt en kansen gecreëerd voor de Israëlische energiesector, die zowel risico's als voordelen inhouden. Deze kansen omvatten: 1) het vooruitzicht van meer aardgasexploratie en nieuwe LNG-exportprojecten in het oostelijke Middellandse Zeegebied om te voldoen aan de groeiende vraag van Europa naar niet-Russisch gas; 2) de heropleving van de EAPC-UAE deal om goedkopere olie van de Golfstaten via Israël naar Europa te transporteren; en 3) meer Israëlische zonne-energie- en schone technologie-exportovereenkomsten naar de Golfstaten om olie en gas voor de export vrij te maken.

Na de inval van Rusland in Oekraïne in februari 2022 zijn de Europese energiemarkten geconfronteerd met hoge elektriciteitsprijzen en talrijke verstoringen van de gasvoorziening, waardoor de Europese strategie voor energiezekerheid drastisch is herzien. Hoewel Europa de energiecrisis tot dusver heeft kunnen doorstaan dankzij een relatief zachte winter en ruime voorraden Russisch gas, maakt het zich op voor een moeilijker winterseizoen volgend jaar.

Afhankelijk van hoe de oorlog zich in 2023 ontwikkelt en hoezeer de Europese landen vasthouden aan hun sancties tegen de invoer van Russische olie en gas, kan dit jaar verschillende kansen bieden om Israëls gasexportpotentieel, capaciteit voor oliedoorvoer en -opslag en de verkoop van hernieuwbare energie te ontwikkelen. Hoewel deze mogelijkheden lonend kunnen zijn, brengen zij economische, veiligheids- en milieurisico's met zich mee waarmee rekening moet worden gehouden.

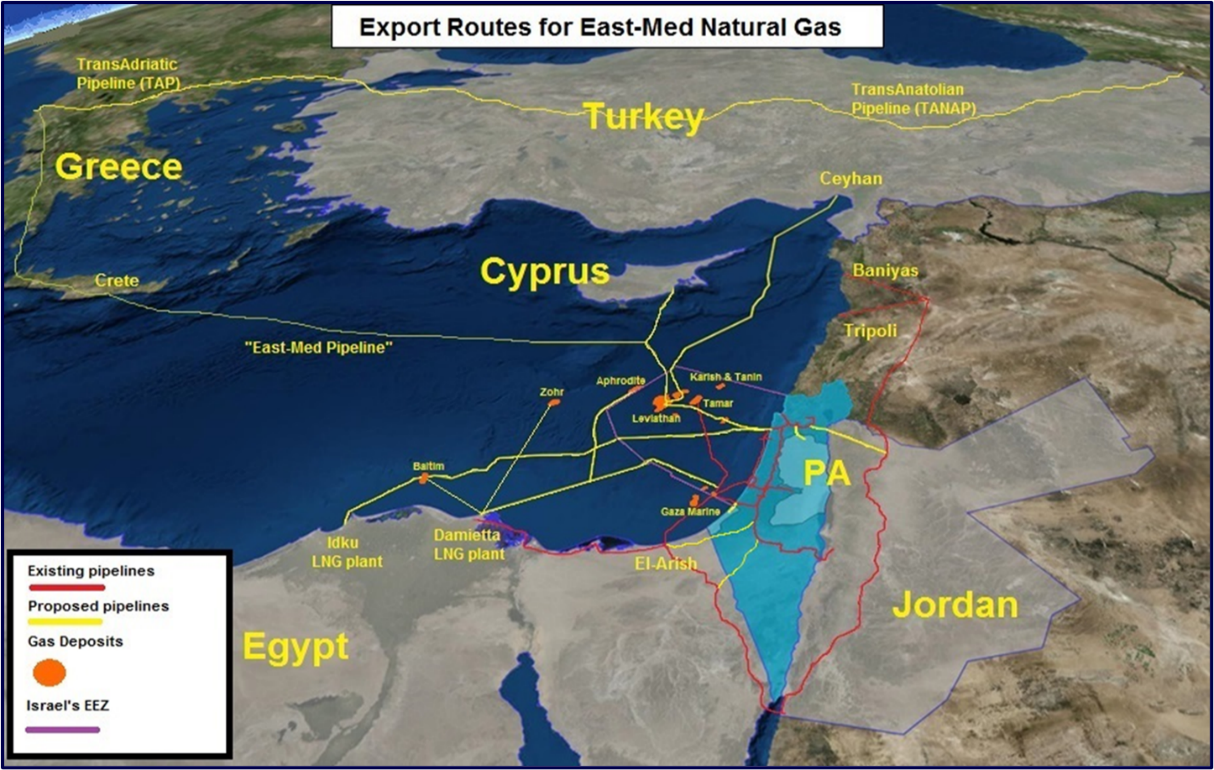

Toegenomen potentieel voor de Israëlische gasexport

Sinds de ontdekking van grote offshore-gasvelden in 2009 en 2010 heeft Israël moeite om grote exportovereenkomsten met Europa te sluiten. Verschillende hindernissen, waaronder de relatief kleine hoeveelheid beschikbaar gas voor uitvoer, de moeilijke topografie van de oostelijke Middellandse Zee en politieke vetes over zeegrenzen, hebben het voor particuliere bedrijven te duur en te riskant gemaakt om de miljarden dollars te investeren die nodig zijn voor de aanleg van een onderzeese pijpleiding van Israël naar Europa. Als gevolg daarvan heeft Israël nog geen kopers gevonden voor ongeveer tweederde van het gas dat het voor uitvoer heeft bestemd en heeft het haar biedingen voor nieuwe gasexploratievergunningen herhaaldelijk zien mislukken.

Dit zou kunnen veranderen na de Russische inval in Oekraïne, die een grote prijsstijging voor geïmporteerd gas in Europa veroorzaakte, en een nieuwe wens van EU-beleidsmakers om niet-Russische gasleveringen veilig te stellen, zelfs tegen hogere kosten, in het bijzonder vloeibaar aardgas (LNG).

Deze ontwikkelingen in Europa zijn belangrijk voor de Israëlische gasvooruitzichten omdat tot nu toe de twee belangrijkste potentiële exportbestemmingen van Israël om zowel economische als politieke redenen buiten bereik zijn gebleken: een pijpleiding naar Griekenland en een pijpleiding naar Turkije. Het idee van een onderzeese pijpleiding van Israël naar Griekenland via Cyprus (de Oost-Med-pijpleiding) heeft de beleidsmakers in de drie landen enthousiast gemaakt en een reeks belangrijke vergaderingen en overeenkomsten op gang gebracht, maar heeft nog geen tastbare resultaten opgeleverd. De economische levensvatbaarheid van een dergelijke pijpleiding is te moeilijk gebleken wegens geografische en technische beperkingen.

Als de Oost-Med-pijpleiding wordt aangelegd, zou zij de langste en diepste onderwaterpijpleiding ter wereld zijn, met een diepte van 2.000 meter (vergeleken met Nord Stream 2, die maximaal 210 meter diep is). Deze diepte beperkt de breedte van de pijpleiding zonder in elkaar te storten, waardoor de hoeveelheid gas die erdoor kan stromen kleiner wordt. De Oost-Med zou ook door gebieden bij Kreta moeten lopen waar seismische activiteit plaatsvindt, wat betekent dat de aanleg ervan meerdere technische uitdagingen met zich meebrengt die de aanleg veel duurder maken.

Al deze uitdagingen kunnen worden overwonnen, maar dan moet de eindgebruiker (Griekenland) ermee instemmen een hoge vaste prijs voor het gas te betalen als onderdeel van een bindend contract met een looptijd van 10-15 jaar om de kosten van de pijpleiding te rechtvaardigen. De eerste schattingen zijn dat Griekenland ongeveer 8 dollar per MMBtu zal moeten betalen, terwijl de gemiddelde gasprijs in Europa de afgelopen jaren schommelde tussen 2 en 6 dollar per MMBtu. Noch de Griekse regering noch particuliere bedrijven zijn tot dusver bereid geweest zich aan een dergelijke overeenkomst te binden. Bij deze complicaties komt nog de vete tussen Griekenland, Cyprus en Turkije over wie de controle heeft over het zeegebied waar de pijpleiding doorheen moet lopen.

Figuur 1: Bestaande en potentiële gaspijpleidingen in het oostelijke Middellandse Zeegebied

Bron: Delek Group Ltd, Presentatie voor investeerders, oktober 2017. Aanvullende grafieken: Elai Rettig

De economische en politieke impasse rond de Oost-Med-pijpleiding naar Griekenland heeft de sluimerende optie Israël-Turkije nieuw leven ingeblazen. Turkije is een grote aardgasmarkt met een bestaande infrastructuur (de TANAP-pijpleiding) die gas naar Europa kan transporteren, waardoor het - althans in theorie - een goede kandidaat is voor Israëlische gasexport. Pogingen in 2015 om een onderzeese pijpleiding tussen Israël en Turkije te bevorderen mislukten echter door prijsverschillen en politieke spanningen. Turkije eiste een lagere prijs voor het gas dan de particuliere gasbedrijven vanwege de Israëlische regelgeving konden bieden. Israëlische functionarissen zijn ook op hun hoede dat Israël te afhankelijk wordt van Turkije als zijn primaire gasafnemer, uit vrees dat Turkije de pijpleiding zal gebruiken als politiek instrument.

Alvorens een dergelijke overeenkomst te ondertekenen, zou Israël zich moeten beschermen tegen opzettelijke verstoring door garanties te verkrijgen die worden ondersteund door garanties van derden, hetzij van de VS, hetzij van de EU. De Europese Unie van haar kant staat niet te springen om de positie van Turkije als Europa's belangrijkste gasdoorvoerland te versterken (naast zijn rol bij de doorvoer van gas uit de Kaspische regio, Rusland, Irak en mogelijk Iran), omdat dit Ankara economische en geopolitieke voordelen zou opleveren in zijn betrekkingen met Europa.

De dramatische stijging van de Europese gasprijzen na de Russische inval in Oekraïne heeft de berekeningen van de EU enigszins bijgesteld, maar niet genoeg om een grote pijpleiding naar Griekenland of Turkije te rechtvaardigen. Nu de prijzen in sommige Europese gashubs 25 dollar per mmBTU hebben bereikt, lijkt het erop dat dure gaspijpleidingen vanuit het oostelijke Middellandse Zeegebied veel zinvoller zijn dan twee jaar geleden. Het is echter niet duidelijk hoe lang deze hoge prijzen zullen aanhouden. Op sommige plaatsen zijn ze al gedaald tot het niveau van voor de oorlog.

Een groot infrastructuurproject van de oostelijke Middellandse Zee naar Europa kan op zijn vroegst eind 2025 worden voltooid. Maar zal de oorlog in Oekraïne in 2025 nog aan de gang zijn? Zullen er nog steeds sancties zijn tegen Russisch gas? Zal Poetin nog steeds Rusland regeren? Zolang Europese investeerders de antwoorden op deze vragen niet kennen, blijft het voor de particuliere sector een zeer riskant vooruitzicht om te investeren in miljardeninfrastructuur. Tenzij de Europese Unie garanties biedt dat particuliere investeerders hun investeringen niet zullen verliezen zodra de prijzen dalen, is het onwaarschijnlijk dat Israëlische gasbedrijven een bindend contract van 10-15 jaar met een Europese klant kunnen afsluiten.

De culminatie van deze politieke, economische en technische beperkingen heeft de Europese klanten ertoe aangezet in te zetten op de LNG-optie. Voor Europa biedt de invoer van LNG meer flexibiliteit bij het zoeken naar niet-Russische leveranciers, vrijheid van doorvoerlanden en een snellere oplossing voor de gascrisis dan pijpleidingen. Terwijl de meeste inspanningen voor de bouw van LNG-aanvoerterminals (d.w.z. hervergassingsinstallaties) in Europa de afgelopen tien jaar gericht waren op West-Europa, zet de huidige crisis aan tot meer terminals in Midden- en Zuidoost-Europa (waaronder Griekenland, Italië, Polen, Duitsland en Estland).

Aangenomen dat de EU de bouw van deze nieuwe LNG-terminals doorzet en de vraag naar LNG de komende twee tot vier jaar toeneemt, zal zij nog steeds met Azië moeten concurreren om de vraag. Europa heeft tot dusver het geluk gehad dat het in 2022 niet met Oost-Azië hoefde te concurreren om LNG als gevolg van een zachte winter en COVID-beperkingen in China. Maar in 2023 kan de vraag naar LNG in Oost-Azië sterk toenemen naarmate China zich herstelt van de lockdowns, en de prijs kan aanzienlijk stijgen. Dit vereist dat er de komende jaren veel meer LNG-aanvoer online komt.

Israëlische en regionale investeerders hebben goede hoop dat LNG het volgende hoofdstuk zal zijn voor de Oost-Mediterrane gasexportmarkt, waardoor de geopolitieke aspecten van pijpleidingen zullen verdwijnen. De goedkoopste en meest directe optie voor Israël om LNG naar Europa te exporteren is dit te doen via de twee bestaande LNG-terminals van Egypte in Idku en Damietta. Dit is echter geen ideale oplossing. Er is niet veel reservecapaciteit meer bij die terminals om de export te vergroten, ze beschikken niet over de meest efficiënte technologie (een aanzienlijke hoeveelheid gas gaat verloren tijdens het vloeibaar maken), en ze bieden meer geopolitieke voordelen voor Egypte dan voor Israël. Bovendien moet Israël knelpunten in de infrastructuur oplossen waardoor het niet meer gas naar de LNG-installaties in Egypte kan exporteren. Er zal een nieuwe directe onderzeese pijpleiding moeten worden aangelegd van zijn gasvelden rechtstreeks naar de terminals.

Andere LNG-exportopties kunnen Egypte uitsluiten, maar hebben hun eigen uitdagingen. Israël kan een drijvende LNG-installatie (FLNG) leasen of kopen, wat goedkoper is en veel minder politieke tegenstand oplevert (d.w.z. NIMBY-verzet over de kustlijn in Israël). De meeste FLNG-schepen produceren echter slechts kleine hoeveelheden gas (0,5-2 BCM per jaar), en zelfs de grootste FLNG biedt veel minder exportcapaciteit dan een gewone LNG-terminal aan land (4-6 BCM per jaar tegenover 12 BCM).

Een andere optie is de aanleg van een LNG-terminal op Cyprus. Dit zou echter Egypte, dat ernaar streeft de "LNG-hub" van het oostelijke Middellandse Zeegebied te worden, tot woede kunnen drijven. Het zou ook problemen kunnen opleveren met Turkije over betwiste politieke wateren rond Cyprus.

2. Van Israël een doorvoerroute voor olie naar Europa maken

De oorlog in Oekraïne doet niet alleen de aardgasprijzen stijgen, maar veroorzaakt ook een belangrijke verschuiving in de mondiale oliedoorvoerroutes, waardoor het oostelijke Middellandse Zeegebied, en in het bijzonder Israël, in het midden komt te liggen. Aangezien de Europese sancties tegen Russische olie begin 2023 van kracht worden, gaat de Russische olie in plaats daarvan naar Oost-Azië (bv. China en India). Een deel van deze olie wordt vervoerd via de noordelijke arctische route (die voor Rusland beter beschikbaar is door de klimaatverandering en het smelten van de gletsjers), en een deel gaat via de oostelijke Middellandse Zee en het Suezkanaal.

Russische olie wordt tegen een fikse korting verkocht en verovert zo marktaandeel ten koste van de Golfstaten, waaronder Saoedi-Arabië, de VAE, Qatar en Koeweit. In ruil vraagt Europa meer olie uit de Golf om het verlies van Russische olie te compenseren, wat betekent dat er meer olie uit de Golf naar het westen stroomt via het Suezkanaal en de oostelijke Middellandse Zee om de Europese markten te bereiken.

Deze herconfiguratie van de mondiale olieroutes kan de rol van Israël als doorvoer- en opslagbestemming voor Europese olie via de EAPC-pijpleiding nieuw leven inblazen en zelfs uitbreiden. In de afgelopen twee decennia is de Europe-Asia Pipeline Company, voorheen de Eilat-Ashkelon Pipeline Company (EAPC, of KATZAA in het Hebreeuws), een kleine speler geweest bij de opslag en het vervoer van Russische, Azerbeidzjaanse en Kazachse olie van noord naar zuid (Ashkelon ligt in het oostelijk deel van de Middellandse Zee en Eilat aan de Rode Zee), waardoor de kosten van doorvoer via het Suezkanaal werden gedrukt. Na de akkoorden van Abraham tekende Israël een overeenkomst voor de doorvoer van olie uit de VAE van zuid naar noord (Eilat naar Ashkelon). De deal leidde al snel tot controverse in Israël vanwege de aanzienlijke milieurisico's die de toegenomen olieverplaatsing in de baai van Eilat zou kunnen veroorzaken voor het zeeleven en de toeristenindustrie in geval van een ongeluk, en de deal werd grotendeels opgeschort. Een combinatie van druk van de VS en Europa om in deze crisistijd goedkopere olie uit de Golf via de Rode Zee te vervoeren, en de wens van de nieuwe regering-Netanyahu om de betrekkingen met de VAE (en misschien het Saudische koninkrijk) uit te breiden, kan de overeenkomst tussen de VAE en de EAPC nieuw leven inblazen.

Figuur 2: Bestaande en potentiële oliedoorvoerroutes via de EAPC

Bron: Website Europe Asia Pipeline Company, digitaal tijdschrift. Extra afbeeldingen: Elai Rettig

Meer olie die via Israël en Egypte naar Europa stroomt, houdt aanzienlijke milieu- en veiligheidsrisico's in voor zowel de Rode Zee als de oostelijke Middellandse Zee. De kans op olielekken en ongevallen zal onvermijdelijk toenemen naarmate het verkeer van olietankers toeneemt, wat meer samenwerking tussen de landen in de regio vereist bij het standaardiseren van toezicht en snelle responsmaatregelen. Het verkeer van aan Israël gebonden olietankers in de Rode Zee kan ook de kans op Iraanse sabotage vergroten, vooral in de buurt van de Straat Bab-el-Mandeb, waar zij kwetsbaar kunnen zijn voor door Iran gesteunde Houthi-rebellen in Jemen. Dit soort operaties kan voor Iran aantrekkelijker zijn dan operaties in de Perzisch/Arabische Golf en de Straat van Hormuz, die ook de Iraanse olietransporten zouden kunnen blokkeren. Toenemende Iraanse maritieme dreigingen vereisen een nauwere samenwerking tussen de zeemachten in de regio, een proces dat reeds aan de gang is.

3. Een betere toekomst voor Israëlische hernieuwbare energietechnologie

Ten slotte leiden de Europese energieproblemen zowel in Europa als in de Arabische Golfstaten tot een grote verschuiving naar alternatieve energieoplossingen. Aan de Europese kant veroorzaakt de energiecrisis weliswaar een stijging van de vraag naar olie, gas en steenkool op korte termijn, maar stimuleert zij ook verdere investeringen in zonne-, wind- en zelfs nucleaire alternatieven om op langere termijn onafhankelijker te worden van Russische invoer. Dit zou in de komende jaren moeten leiden tot een aanzienlijke stijging van de financiering van projecten voor schone energie in heel Europa, waardoor Israël kan meedingen naar projecten en actief kan deelnemen aan de transformatie. Dit is vooral relevant voor Israëlische innovatie op het gebied van zonne-energie, cyberdefensie voor slimme netwerken en oplossingen voor energie-efficiëntie. Andere veelbelovende mogelijkheden zijn onder meer innovatie op het gebied van waterstof- en energieopslagtechnologie.

Een bijkomende markt voor Israëlische innovatie zijn de Arabische Golfstaten, die oplossingen zoeken om de binnenlandse vraag naar olie en gas te verminderen door middel van alternatieve energiesystemen. Saudi-Arabië, bijvoorbeeld, verliest bijna een derde van zijn olieproductie door de lokale vraag in de vorm van zwaar gesubsidieerde elektriciteitsopwekking en benzine, en andere gesubsidieerde producten. Aangezien de Golfstaten een bevolkingsgroei en een stijging van de levensstandaard meemaken, legt deze stijgende trend niet alleen een zware last op de overheidsbegrotingen, maar belemmert hij ook het vermogen van de Golf om aan de groeiende Europese vraag te voldoen nu de Russische oliesancties de mondiale oliekaart hertekenen. Israëlische efficiëntie en zonne-energie-innovatie kunnen de Golfstaten dus helpen aan de groeiende binnenlandse vraag te voldoen en tegelijkertijd meer olie en gas beschikbaar maken voor Europese klanten die op zoek zijn naar niet-Russisch aanbod - een win-win voor alle partijen.

Bron: Israel’s Energy Market and the War in Ukraine